Balanced Scorecard (BSC)

O Balanced Scorecard (conhecido pela sigla BSC) é uma metodologia de gestão criada em 1992 pelos professores de Harvard, Robert Kaplan e David Norton.

Eles decidiram estudar o jeito que as empresas americanas estruturavam suas estratégias, para isso, selecionaram algumas organizações e dividiram elas em dois grupos.

As empresas do primeiro grupo baseavam a análise do negócio apenas em indicadores financeiros, enquanto as do segundo grupo baseavam a análise dos negócios na relação entre indicadores financeiros e indicadores operacionais.

A conclusão foi de que o segundo grupo, que relacionava tanto indicadores financeiros como operacionais, apresentava maior desempenho e resultados positivos do que a do primeiro grupo. Com isso, Kaplan e Norton concluíram que relacionar vários indicadores é a melhor forma para acompanhamento da evolução de um negócio ou projeto, pois os gestores teriam uma visão mais ampla da performance e conseguiriam identificar as causas da queda ou aumento de um indicador e os efeitos disso nos demais.

No mesmo ano eles publicaram o artigo “O Balanced Scorecard: medidas que impulsionam o desempenho” e ganharam reconhecimento no meio acadêmico e empresarial.

Hoje, o conceito de Balanced Scorecard é amplamente usado por diversas empresas e organizações ao redor do mundo com resultados positivos que vêm, a cada dia, trazendo mais adeptos. É uma das metodologias mais respeitadas quando se trata de medição de desempenho, definição de estratégias e planejamento nas organizações.

A empresa precisa pensar na gestão como um todo de forma balanceada, sendo que cada perspectiva de negócio afeta diretamente as demais, mas para que dê certo é importante que o administrador entenda os objetivos que deseja alcançar para que seja possível descobrir quais atividades executar dentro do período estipulado.

Mapa Estratégico Balanced Scorecard

O mapa estratégico é a representação visual, que tem como objetivo ajudar as organizações a colocarem sua estratégia em prática. Por meio do mapa estratégico é possível começar a estruturar um plano de execução.

Os 4 componentes estratégicos do BSC:

- Objetivos: Definem o que a organização deseja alcançar.

- Indicadores: Mostram o desempenho de acordo com o objetivo escolhido.

- Metas: Representam o nível de performance em cada indicador.

- Iniciativas: Ações e intervenções que devem ser executadas para que a empresa atinja as metas.

Como você pode perceber, o Balanced Scorecard procura detalhar cada estratégia até chegar ao nível operacional. Assim, a companhia ganha clareza sobre o que deve ser feito para alcançar os objetivos desejados.

Além disso, é fundamental lembrar da importância de medir cada resultado. A definição correta dos indicadores, juntamente de sua mensuração, permite que se descubra se os esforços estão sendo empregados corretamente.

Os 04 componentes devem ser aplicados nas 04 perspectivas do BSC.

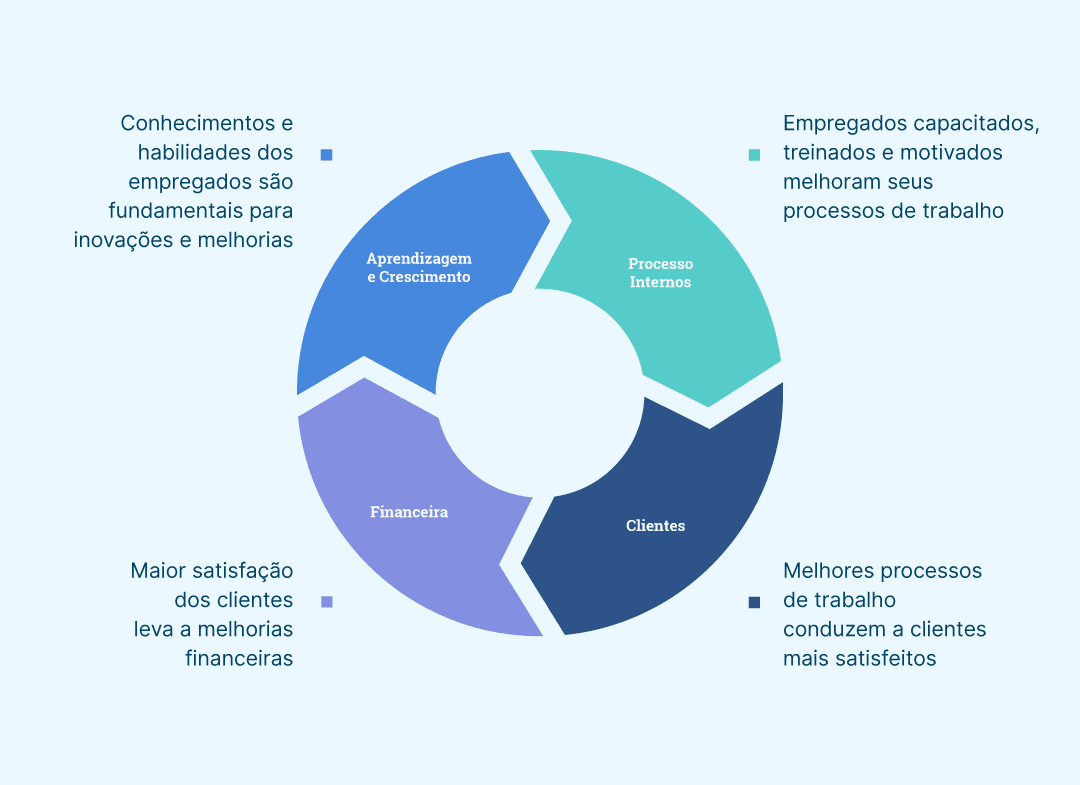

As 04 perspectivas do Balanced Scorecard:

O BSC baseia-se em quatro perspectivas, que são elas:

- Financeira: Quais objetivos financeiros devemos seguir para satisfazer os acionistas?

Os indicadores de desempenho financeiro são importantes, porém, com a aplicação do BSC, não devem ser as únicas medidas a orientar um negócio e sua estratégia. - Mercado (Clientes): Quais necessidades dos nossos clientes devemos atender para atingir os objetivos financeiros? Tudo deve ser organizado com metas de tempo, qualidade e serviço.

- Processos Internos: Em quais processos internos devemos ter excelência para satisfazer nossos acionistas e clientes? Aqui identificamos os processos mais críticos para o negócio, os quais a empresa precisa alcançar excelência.

- Aprendizado e Crescimento: Como a organização deve aprender e inovar para atingir nossas metas? O foco em melhorias específicas de processos existentes deve entrar no planejamento visto que o mercado e a concorrência exigem que a empresa se reinvente em tempos, com produtos novos e processos eficientes.

O segredo do BSC está em fazer com que o administrador da organização consiga entender claramente os objetivos de sua estratégia e, a partir deles, chegar à definição das iniciativas estratégicas que devem ser executadas.

Como aplicar o Balanced Scorecard em uma empresa?

Kaplan e Norton definiram quatro processos de gerenciamento para implementação do BSC.

- Tradução da visão,

- Comunicação e ligação,

- Planejamento do negócio,

- Feedbacks.

Conclusão

Em resumo, o Balanced Scorecard (BSC) é um modelo de gestão estratégica que serve para mensurar o progresso de uma empresa na busca por atingir metas. A ideia central é enxergar de forma balanceada todas as métricas de negócio de uma empresa, agrupadas em objetivos estratégicos e que tenham uma relação de causa e efeito entre elas.

Para tornar nossa empresa mais valiosa e lucrativa, precisamos satisfazer o mercado e nossos clientes. Para isso, é preciso melhorar nossos processos internos, o que só será possível se aprendermos com a experiência e praticarmos a inovação.

Por fim, como vimos, aplicar o Balanced Scorecard na sua empresa traz inúmeros benefícios. Para isso, é preciso respeitar os princípios e fundamentos do método, porque eles serão os responsáveis por sustentar toda a aplicação das estratégias.